Comprendre mon certificat de prévoyance

Explications point par point

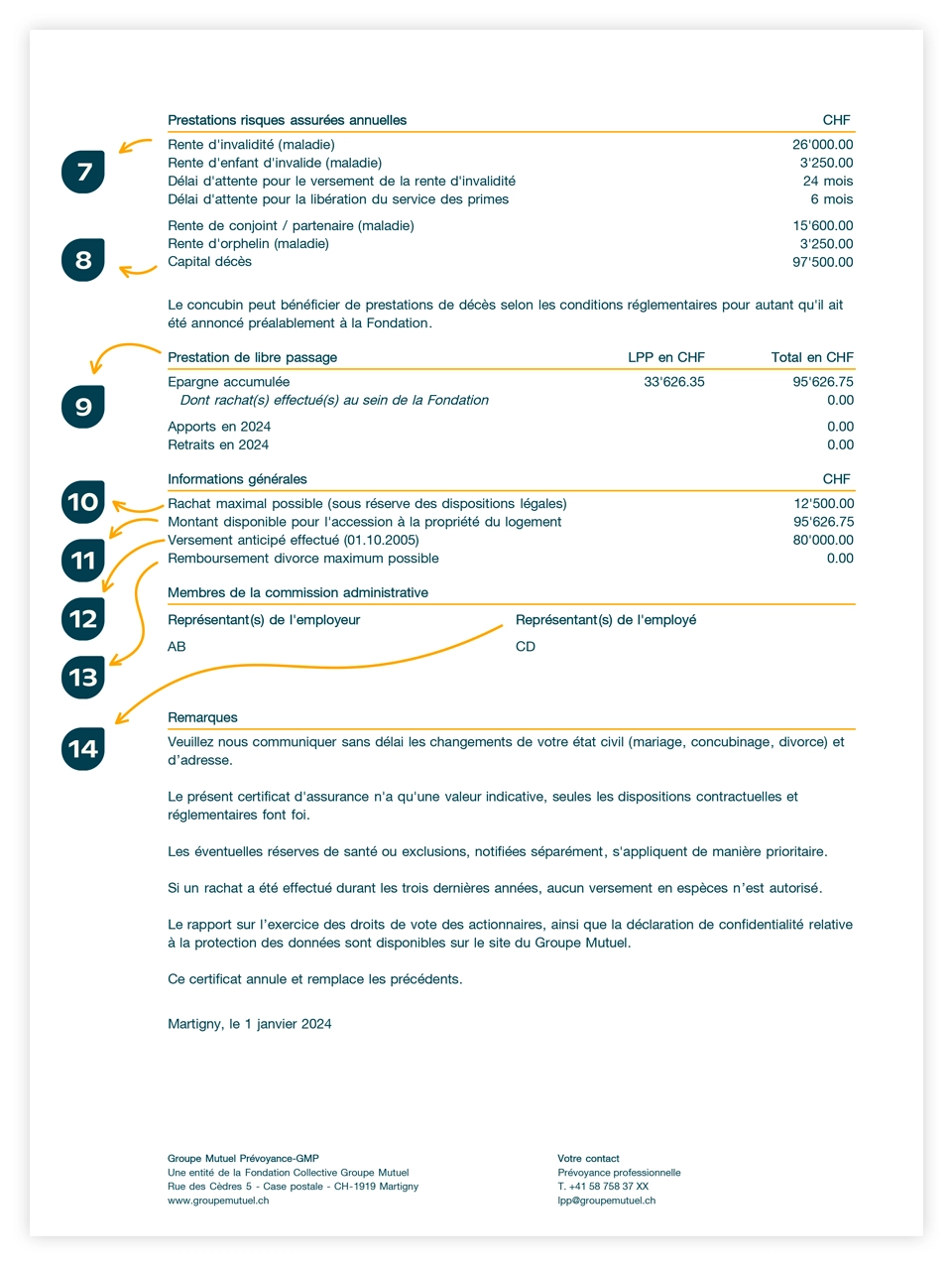

Le certificat de prévoyance contient les chiffres déterminants de votre couverture de prévoyance professionnelle: dates-clés, cotisations, montants épargnés et prestations en cas d’invalidité, de décès et à la retraite. Il nous importe que vous le compreniez bien. Nous vous l’expliquons ici point par point pour que vous puissiez vérifier les informations et planifier votre prévoyance.

Pour toute question, prenez contact avec votre fondation de prévoyance, au moyen du formulaire de contact ou par l'intermédiaire de votre gestionnaire attitré dont vous trouverez les coordonnées au fond de votre certificat de prévoyance.